Es una técnica de modelado (construcción de modelos).

Es una técnica matemática de optimización, esto es,buscar maximizar o minimizar una meta u objetivo. Su fin es calcular el resultado óptimo que será el fundamento de la toma de decisiones.

Secuencia de construcción y solución en programación lineal:

- Construcción del modelo

a) Identificación de variables de decisión

b) Determinación de la función objetivo

c) Establecimiento de restricciones

- Solución gráfica

- Solución analítica

Estructura básica de un modelo de programación lineal

- Función objetivo

- Función a optimizar (maximizar o minimizar)

- Restricciones

Representan condiciones que se deben respetar o satisfacer. Dado por un sistema de igualdades y des igualdades (≤ o ≥).

La programación lineal es un procedimiento o algoritmo matemático mediante el cual se resuelve un problema indeterminado, formulado a través de un sistema de inecuaciones lineales,optimizando la función objetivo, también lineal.

Consiste en optimizar (minimizar o maximizar) una función lineal, denominada función objetivo, de tal forma que las variables de dicha función estén sujetas a una serie de restricciones que expresamos mediante un sistema de inecuaciones lineales.

Las variables son números reales mayores o iguales a cero.

En caso que se requiera que el valor resultante de las variables sea un número entero, el procedimiento de resolución se denomina Programación entera.

Las restricciones pueden ser de la forma:

Tipo 1:

Tipo 2:

Tipo 3:

Donde:

- A = valor conocido a ser respetado estrictamente;

- B = valor conocido que debe ser respetado o puede ser superado;

- C = valor conocido que no debe ser superado;

- j = número de la ecuación, variable de 1 a M (número total de restricciones);

- a; b; y, c = coeficientes técnicos conocidos;

- X = Incógnitas, de 1 a N;

- i = número de la incógnita, variable de 1 a N.

En general no hay restricciones en cuanto a los valores de N y M. Puede ser N = M; N > M; ó, N < M.

Sin embargo si las restricciones del Tipo 1 son N, el problema puede ser determinado, y puede no tener sentido una optimización.

Los tres tipos de restricciones pueden darse simultáneamente en el mismo problema.

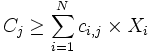

La función objetivo puede ser:

o

Donde:

= coeficientes son relativamente iguales a cero.

= coeficientes son relativamente iguales a cero.

BIBLIOGRAFIA

Material proporcionado por el Mtro. Arturo Vázquez Flores

No hay comentarios.:

Publicar un comentario